长安期货刘琳:阶段供需宽松,玉米或延续震荡

一、摘要

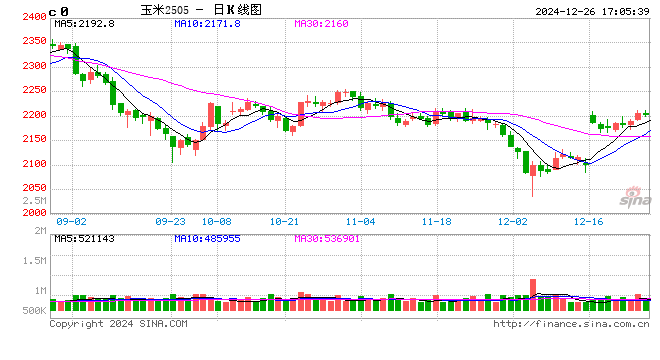

当前属于季节性售粮高峰期,叠加基层认卖,售粮进度偏快,供应压力不减,需求端由于价格偏低中下游逐渐补库,库存逐步抬升,但整体仍随采随用,投机性建库意愿薄弱,12月玉米现货市场延续弱势格局。北港锦州港平仓价由2150降至2030,下跌月120点。期货方面,由于11月底12月初的大幅下探为期货奠定了技术面支撑,叠加进口拍卖暂停与增储收购等政策性支撑,玉米期货维持低位震荡格局,其中主力运行区间为2160-2240,12月主力合约则由低点2120上涨至2200附近。与此同时,基差走弱,期货升水幅度扩大,现货产业主体择机卖出保值,仓单压力有所增加。

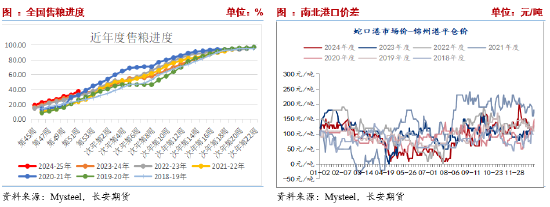

Mysteel数据,截止12月20日,全国基层玉米销售38%,去年同期33%,其中东北地区玉米售粮进度33%,华北售粮进度为38%,去年同期分别为26%、33%。整体来看,售粮进度普遍加快导致市场供应压力持续增加。今年粮质普遍不好,基层认卖情绪高涨,导致价格一路走跌。当前南方蛇口港、山东潍坊以及北港锦州港价格分别为2130、2050以及2030,而11月底分别为2270、2100以及2150。当下南方港口与东北港口仍维持顺价,有利于提升售粮情绪,但山东与东北港口价差虽有修复,但依旧维持倒挂状态,东北玉米入关仍困难。年前,中上游产业链主体仍有变现需求,叠加潮粮仍在上市,预计售粮进度依旧维持偏快节奏,供应压力依旧较大。

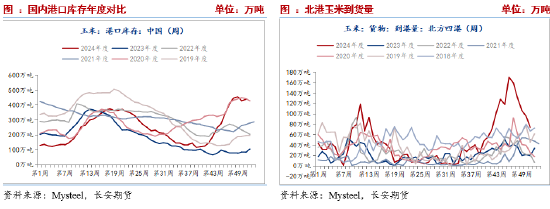

Mysteel数据,第50周北港到货量74.1万吨,月环比降低84.1万吨,同比增加54万吨,近一个月以来,北港到货量持续降低,原因则在于港口价格由2130快速降至2030,产区与港口不顺价。第51周北方四港玉米库存438.9万吨,月环比增加33.10万吨,同比增加355.10万吨,同比处于2019年以来高位。后续来看,节前变现需求或支撑基层认卖情绪,库存或依旧维持偏高状态。

(三)深加工维持盈利状态,投机性建库意愿薄弱

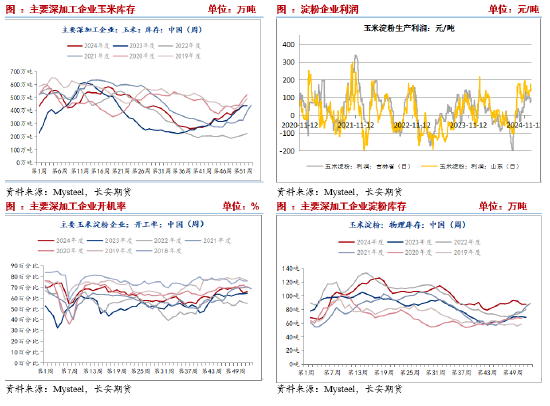

产品端,截至12月27日企业淀粉库存87.9万吨,月环比小幅降低1.9万吨,降幅2%,同比增加19.1万吨,增幅28%,同比处于近年绝对高位;价格方面,淀粉跟随原料价格波动而波动,近期玉米价格下跌引导淀粉价格偏弱,吉林玉米淀粉由11月初的2680降至2640,山东地区由2820降至2740。随着价格降低,吉林盈利由92降至80,山东盈利由127增值135,仍保持盈利,叠加前期限产检修企业陆续恢复生产,玉米淀粉行业开机恢复性升高至66.54%,较上月降低2.82%,同比增加1.78%,并引导原料玉米加工量增加57.5万吨至67.18万吨,同比增加2万吨,相差不大。由此可见,在原料价格低位背景下,渠道贸易商投机性建库意愿下降,后续这种心态或有延续,难以大幅提升原料价格。

(四)能繁母猪存栏持续回升,饲料需求中长期存支撑

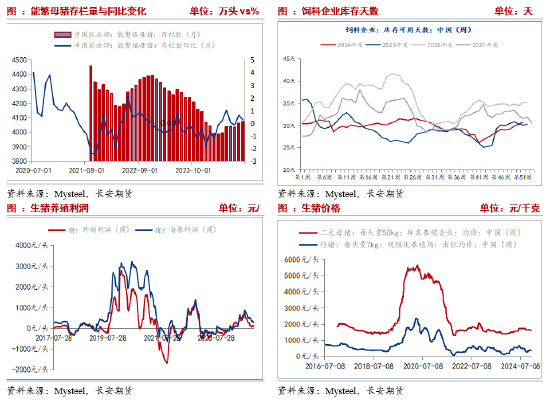

根据由于生猪养殖持续盈利,企业再度扩张,能繁母猪存栏逐步增加,农业农村部数据,2024年5月开始能繁母猪存栏触底回升,截至10月连续5个月环比增加。钢联数据,能繁母猪3月环比增加,至11月连续8个月增加。该存栏决定10个月之后生猪的出栏量,这意味着从2025年开始,生猪能繁母猪存栏持续增加,并支撑饲料原料需求。同时考虑替代品谷物四季度退出,中产其有利于提振玉米需求。国家粮油信息中心数据显示,2024-25年度玉米饲用需求量1.99亿吨,同比增长7%。短期来看,今年三季度以来,仔猪出生数量环比增加(由于气温降低10月及11月数量略降,仔猪死亡率增加)按照仔猪育肥4-6个月推算,明年年一季度生猪存栏量环比逐步增加,仍将支撑饲料需求。目前,饲料企业原料玉米库存由上月底的29.21天升至30.79天,自10月中旬开始连续回升,同比已经超过去年同期,或暗示饲料原料需求与企业择低价补库需求增加。除此之外,南北港口顺价,也有利于提升南方饲料企业补库需求。需要注意的是,外购仔猪养殖118.75元/头,但自繁自养盈利297.56元/头,仔猪生产利润减少至100元/头左右,仍能支撑生猪养殖规模扩张。

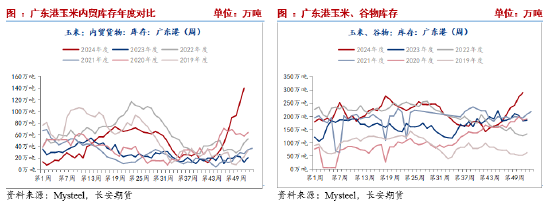

(五)广东港玉米内贸库存持续抬升

截至12月20日,广东港口玉米内贸库存140万吨,连续十周维持增加态势,外贸玉米库存1.8万吨,自9月以来维持各位数状态且持续走低。港口谷物库存289.8万吨,连续12周持续拉升,由100-200万吨的级别抬升至300万吨左右级别,其中内贸玉米增加奉献了不少力量。港口谷物抬升意味着饲料备货需求的增加,也与饲料企业玉米库存使用天数抬升相一致。后续来看,一方面饲料备货需求增加但价格偏低且价差为正,企业并不急于大量采购,另一方面北方港口下海量连续两周快速下滑,广东港后续到港量或有降低。

(六)政策端的支撑力度有所减弱

12月初前后进口玉米轮出拍卖已持续减量,叠加价格下跌,市场由此预期进口拍卖将会暂停。上周中储粮集团公司发布消息,根据有关部门工作安排,中储粮集团公司即日(2024年12月18日)起停止进口玉米轮出销售,在预期之内,消息提振力度或有限。近期中储粮玉米竞价采购规模连续收窄,本周没有继续公布增储库点,销售方面投放量小幅增加,叠加收购标准严格,对于玉米价格支撑力度逐步降低。后续继续关注是否有配套措施跟进。

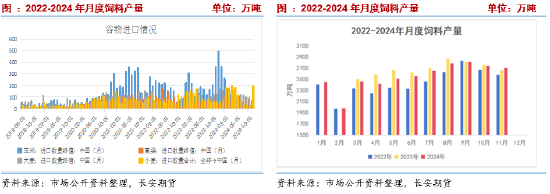

(七)谷物进口压力逐步降低,有利于释放玉米饲用需求

海关数据显示,2024年11月我国进口玉米30万吨,上月为25万吨,同比减少91.8%。2024-25年度累计进口玉米55万吨,同比大幅降低508万吨。11月我国玉米、高粱、大麦、小麦合计进口175万吨,环比下降11%,同比大幅下降67%,进口谷物的冲击进一步弱化。中国饲料工业协会发布的最新数据显示,2024年11月全国工业饲料产量2710万吨,配合饲料产量2516万吨,配合饲料中玉米用量占比为41.8%,环比增长2.5%,同比增长8.9%,也在显示玉米饲用需求在逐步释放。

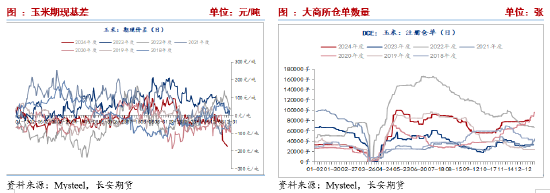

(八)仓单高位有增,期货升水扩大

截至12月25日,由于现货价格持续偏弱,其中锦州港玉米平仓价由11月底2150下跌至2030,跌幅达到120点,期货主力合约结算价由2167涨至2203,涨36点,基差走弱。截至12月26日,期货升水175,十分有利于现货市场卖保,现货产业卖保资金陆续入场,推动仓单数量达到86735张,较11月底增加8519张。从季节性来看,玉米注册仓单位于历史较高水平。大幅增长的仓单数量带来不容忽视的仓单压力。除此之外,期货价格大幅升水与现货弱势背景下,或继续引导卖保资金入场,由此预计在现货压力逐步出清前期货上行空间受限。

三、小结与展望

基本面上,市场短期仍维持供需宽松格局,且在售粮进度加快、质量问题以及节前变现需求指引下,供应端仍有压力。需求端,中下游企业着手备货,饲料原料库存持续抬升,但投机性建库需求有限,或呈现上行乏力状态。在政策性增储等利好托底之下,下跌空间预计有限。整体而言,基本面指引下短期玉米或维持震荡为主。价格层面,当前主力合约及之后的远月合约contango期现结构,暗示中长期存在上涨的基本面基础,但由于期货维持大幅的升水态势,做多也存在一定的风险。现阶段可以等待基层售粮压力消化,待价格回落以逢低做多思路为主,或者选择卖出看跌期权。

仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。