光大期货:12月23日农产品日报

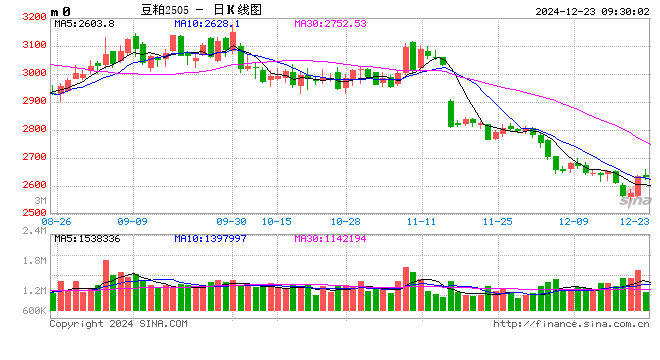

油脂油料:豆粕探底回升 油脂期价重挫

1、本周美豆及蛋白粕先跌后涨,价格呈现V型运行。油脂期价重挫,豆油领跌,棕榈油跟随,菜籽油最为抗跌。

2、题材上,豆类的利空来自于巴西丰产预期强及雷亚尔贬值。南美天气整体良好,收割临近,丰产预期继续强化,多机构上调巴西大豆产量预估。雷亚尔快速贬值,大豆销售利润增加,巴西农民积极销售大豆,冲击国际大豆市场。从销售进度看,巴西大豆卖压没有结束,后期若巴西丰产和高出口能兑现的话,全球大豆仍有下跌空间。国内豆粕节前备货陆续启动,成交有改善,同时本周大豆压榨好于预期,压榨量逐渐恢复,国内供需恢复正常情况。在备货需求提振下,现货基差坚挺。但期货单边维持空头思路。

3、油脂方面,市场密切关注美豆油和印尼的生柴正常。美豆油每加仑1美元的掺混税收抵免或将在1月1日到期且不再延续,新政府明年1月才上任,政策前景不明朗,美豆市场粕强油弱。印尼方面,政府多次强调明年1月1日开始执行B40,也提到或将Levy关税从7.5%上调至10%,但缺乏实质性政策,市场担忧不断,等待1月的政策明朗。菜籽油方面,市场聚焦中加关系及油菜籽反倾销调查案进展。国内方面,油脂节前备货成交清淡,现货需求给市场提振有限。油脂市场目前处于等待政策明朗阶段,进口成本稳中下调。预计下周价格偏弱震荡,区间缩窄。策略上,短线为主。

鸡蛋:基本面稳定,鸡蛋现货价格稳定

1、受到现行持仓制度影响,鸡蛋2501合约限仓已由1200手逐渐降低至120手,本周,主力已由2501合约转至2502合约。周内,鸡蛋2502合约呈现反弹-回调-反弹的表现;2501合约回调后反弹。截至周五,2501合约周累计收涨0.14%,2502合约周累计收涨0.58%。

2、近期养殖单位出栏老母鸡意向一般,产区鸡蛋货源供应稳定,贸易商采购低价货源积极性尚可,周初部分低价区蛋价小幅提升,但高价货源消化不快,蛋价持续上涨动力不足。周内,鸡蛋现货价格呈现小幅反弹后回调表现。卓创数据显示,截至12月20日,中国褐壳鸡蛋日度均价4.55元/斤,较上周同期持平。

3、本周,鸡蛋饲料成本较上周小幅下降,截至12月19日,每斤鸡蛋对应饲料成本2.8元/斤,较上周下降0.01元/斤。鸡蛋现货价格稳定,养殖利润较上周持平。养殖利润较为可观,老鸡淘汰量环比继续减少,淘汰量对蛋价的贡献减弱。终端需求稳定,尚无超预期亮点,短期鸡蛋现货价格继续上行动能不足,短期震荡概率大。期货价格除现货价格影响因素外,市场情绪及资金对盘面影响较大,建议暂时观望,后市需关注养殖端补栏与淘汰意愿变化。

玉米:美麦玉米涨跌互现,国内玉米下探新低

1、外盘:本周,美麦下行,美玉米先跌后涨。小麦下跌,因阿根廷和澳大利亚价格疲软,抵消了俄罗斯小麦价格上涨带来的支撑。玉米下跌,受到小麦拖累,南美的天气有利作物生长。临近周末,玉米上涨,主要受到大豆上涨提振,玉米期价由弱转强。

2、现货:本周玉米价格延续前期偏弱运行态势,截至12月19日,全国玉米周均价参考2111元/吨,较上周下跌12元/吨。分地区来看,本周东北地区各省份下跌20-40元/吨,中储粮增储消息对市场价格整体提振有限,深加工继续压价收购。华北产区延续偏弱运行态势,基层农户售粮意愿增强,市场供应宽松,深加工企业门前到货量维持高位,价格整体偏弱。销区市场购销活动平缓,期货市场价格持续下行,对现货市场有一定引导作用,销区提货以前期订单为主,新签单不积极。

3、政策方面,周三收盘后中储粮集团公司发布公告,12月18日起停止进口玉米轮出销售,政策利多频出,用于缓解玉米市场持续悲观的情绪。技术图表显示,玉米主力2503合约在12月11日冲高回落之后,玉米期价呈现连续收阴的表现。截至周五收盘,玉米期价跌至12月初的价格低位,期、现市场重回弱势表现。后市,持续关注生猪、豆粕等养殖、饲料板块品种对玉米的拖累性影响。

生猪:猪价延续下行,2503合约跌破1.3万整数支撑

1、近期,生猪期、现报价联动下行,生猪2503合约跌破1.3万整数支撑,猪价跌势持续扩大。本周,猪价下行,生猪近月2503合约下跌3.1%,远月2511合约上涨0.5%,猪价表现持续疲软。现货市场猪价涨跌互现,周初东北猪价上涨,南方下跌,临近周末需求增量难以带动猪价上涨,南北报价承压下行。

2、本周,全国生猪出栏均价为15.75元/公斤,较上周价格上涨0.08元/公斤,环比上涨0.51%,同比上涨8.02%。本周猪价涨跌互现。整体来看,周前期腌腊高峰价格反弹,周后期上涨劲头疲软,需求的增量难以带动猪价持续上涨,部分散户二育认价出售,扩大市场供应,预计短期价格偏弱调整。

3、本周全国标肥猪价差均价在-0.51 元/公斤,较上周持平,标肥价差窄幅调整。肥猪价格高于标猪价格。本周内,消费的好转带动大猪的价格上涨,北方调运明显增量,肥猪价格止跌回升。标猪价格因北方部分市场规模场的出栏增量,价格震荡下行。随着冬至节后价格的惯性回落,标肥价差将缩小,肥猪市场随着消费的下降而走货变缓,预计大猪价格有下行的空间。

4、整体来看,12月生猪市场关注焦点集中在节日消费转旺与供应预期增加的双向博弈之中,行业预期生猪市场供大于需,预计猪价延续弱势表现,操作维持反弹做空的判断。